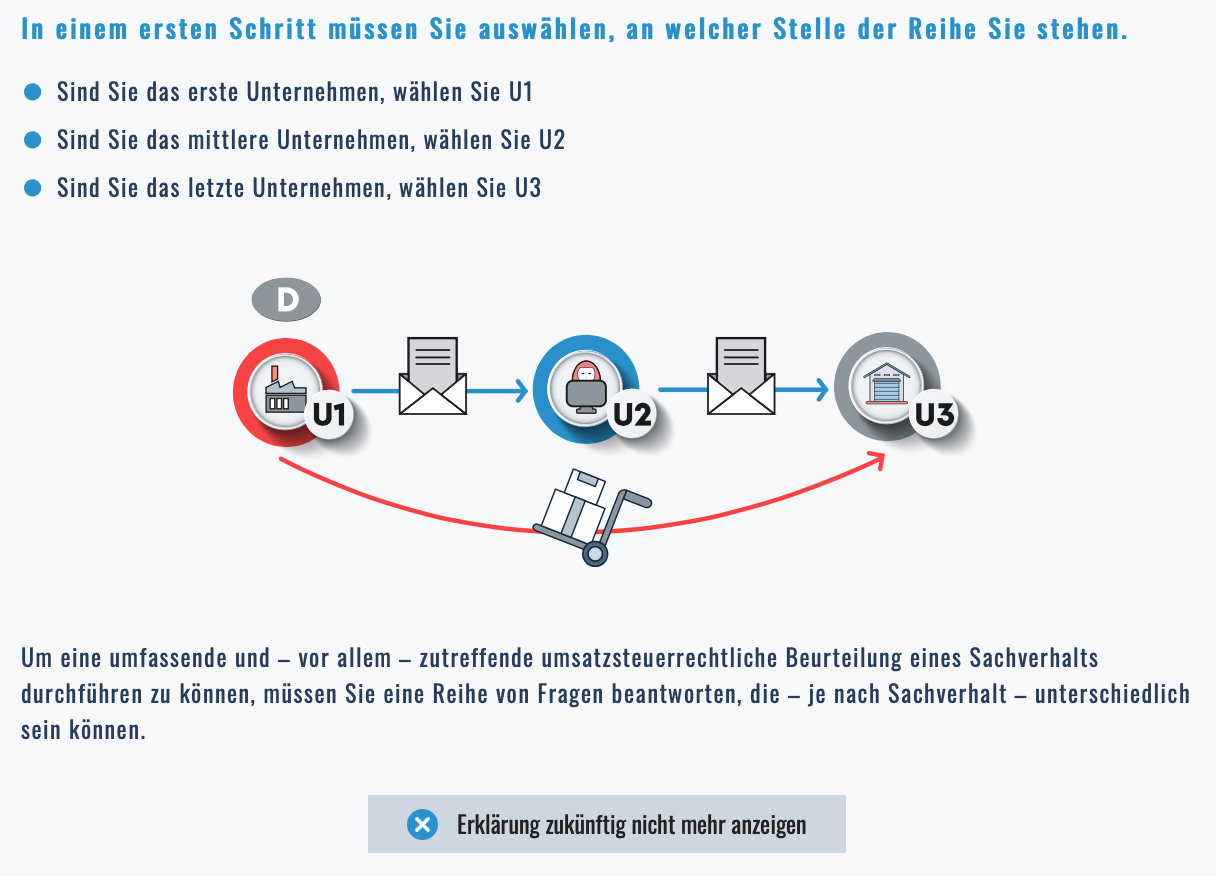

Um eine umfassende und – vor allem – zutreffende umsatzsteuerrechtliche Beurteilung eines Sachverhalts durchführen zu können, müssen Sie eine Reihe von Fragen beantworten, die – je nach Sachverhalt – unterschiedlich sein können. In dem vorstehenden Absatz über „Grundbegriffe“ haben wir bereits einiges erläutert. In diesem Abschnitt geben wir Ihnen einen Überblick darüber, welche konkreten Fragen beantwortet werden müssen und wozu diese Fragen erforderlich sind:

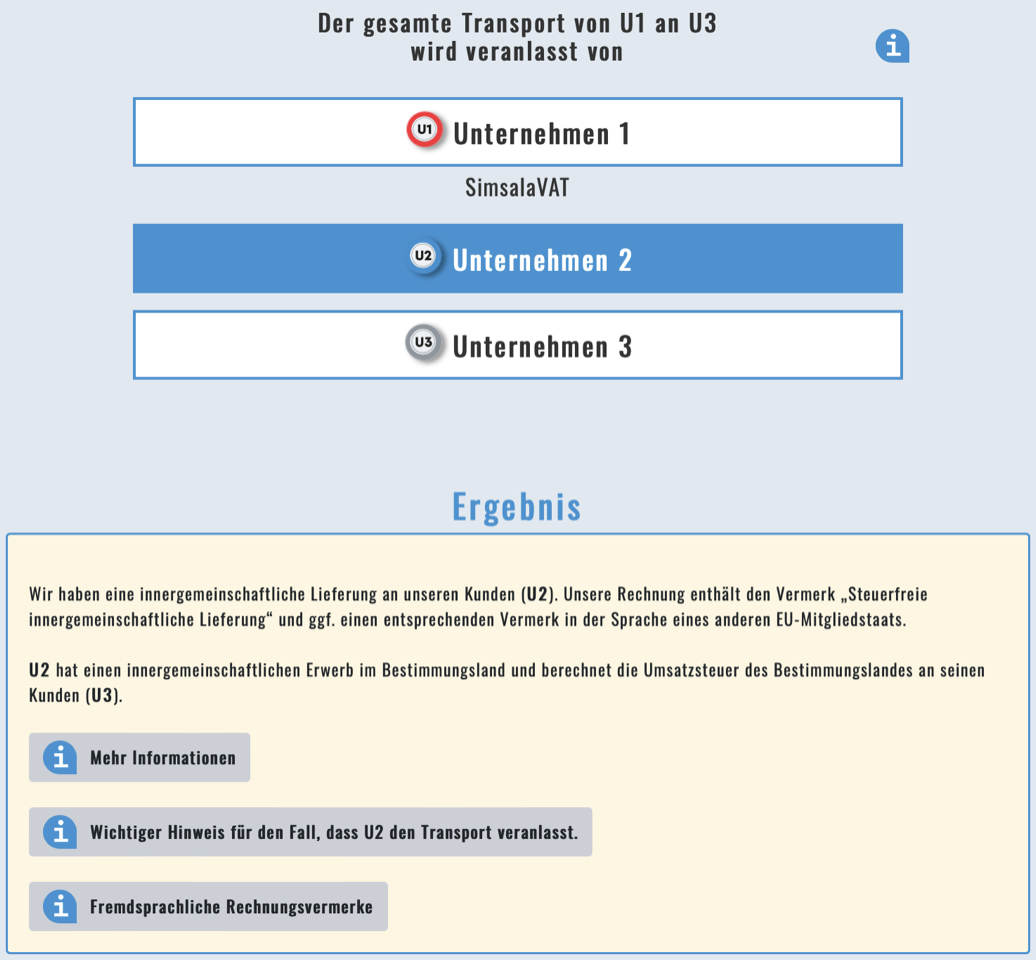

1. Wer veranlasst den Transport?

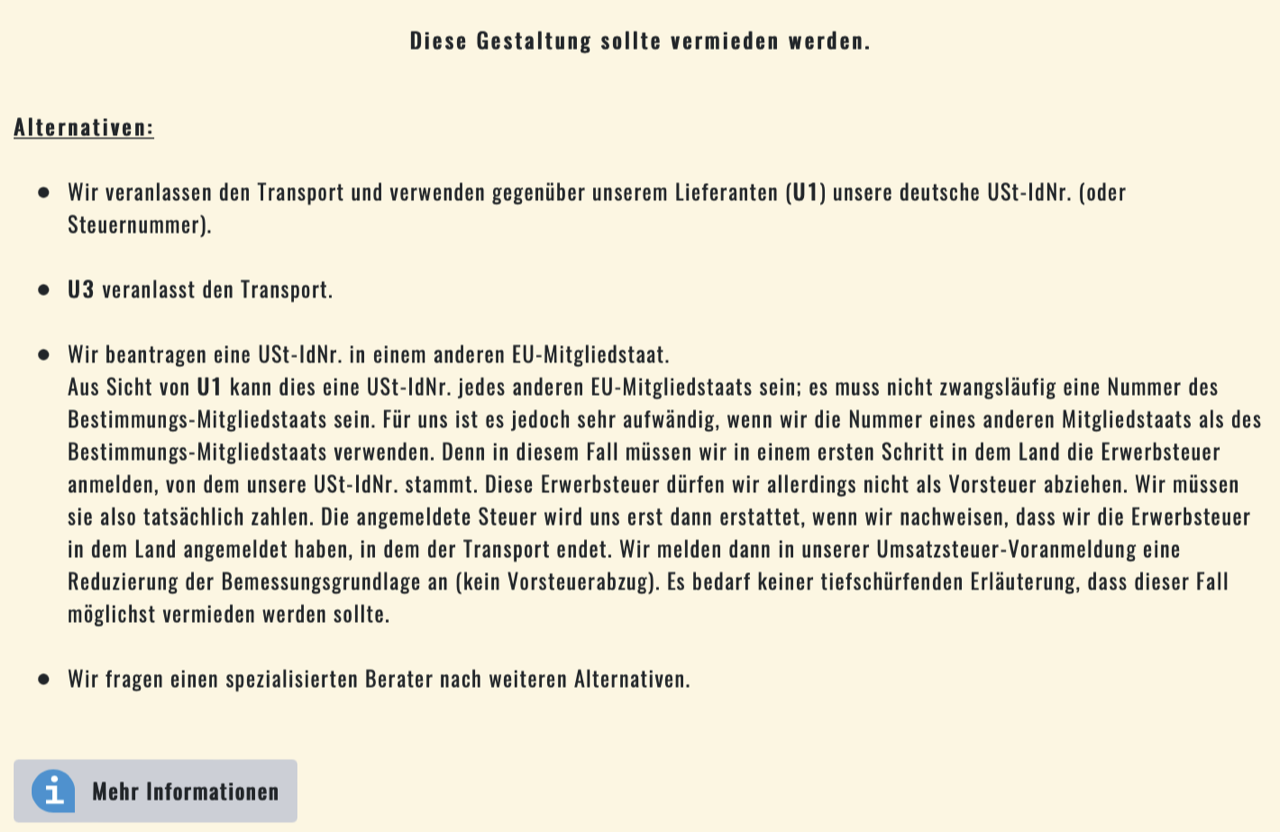

Bei einem Reihengeschäft finden mindestens zwei Verkäufe, aber nur ein Transport statt. Aus diesem Grund legt die EU-Mehrwertsteuer-Systemrichtlinie – und dementsprechend das deutsche Umsatzsteuergesetz – fest, dass auch nur ein Verkauf steuerfrei sein kann, nämlich der Verkauf, der die so genannte „Beförderungs- oder Versendungslieferung“ darstellt. Dieser Verkauf wird umgangssprachlich „bewegte Lieferung“ genannt. Bei allen anderen Verkäufen findet kein Transport statt; sie sind die „ruhenden Lieferungen“, die entweder vor oder nach der bewegten Lieferung stattfinden. Um die Antwort auf die Frage, welcher Verkauf die bewegte Lieferung ist, nicht dem Zufall zu überlassen, hat der Gesetzgeber verschiedene Zuordnungen getroffen. Diese richten sich danach, welcher der Beteiligten den Transport selbst übernimmt oder einen selbstständigen Dritten (z.B. Spediteur, Reederei, Luftfrachtgesellschaft) beauftragt. Im Fall der Beauftragung eines Dritten kommt es darauf an, wer den Auftrag für den Transport erteilt hat. Grundsätzlich ist dabei auf die Frachtzahlerkonditionen abzustellen. Aus den Geschäftsunterlagen kann sich allerdings auch etwas anderes ergeben. Eine klare gesetzliche Regelung, welcher der Beteiligten die Versendungslieferung hat, gibt es leider nicht. Der Europäische Gerichtshof hat zu der alten Fassung der Mehrwertsteuer-Systemrichtlinie (bis 31.12.2019) mehrfach bestätigt, dass auch ein anderes Unternehmen als das Unternehmen, das die Frachtkosten entrichtet, die Versendungslieferung haben kann. Da sowohl in der alten Fassung als auch in der Fassung per 01.01.2020 die gleichen Begriffe verwendet werden (versenden „für Rechnung“ des Verkäufers oder Erwerbers), muss diese Rechtsprechung u.E. auch für zukünftige Fälle gelten. Das kann als Gestaltungsmerkmal genutzt werden. So kann z.B. der erste Unternehmer in der Reihe (U1) dem Spediteur klare Anweisungen über den Transportablauf geben und ihm den Auftrag erteilen, den Transport durchzuführen. Zwischen U1 und U2 ist jedoch vereinbart, dass U2 die Kosten übernimmt und U2 deshalb Rechnungsempfänger für die Spediteurrechnung ist. In einem solchen Fall kann u.U. argumentiert werden, dass U1 den Auftrag erteilt hat und er deshalb die Versendungslieferung hat. Wir empfehlen Ihnen aber dringend, dass derjenige als Auftraggeber auftritt, der auch die Kosten übernimmt. Das ist ein eindeutiger Sachverhalt und bedarf keiner rechtlichen Auslegung.

weiterlesen